di Cosimo Maggio

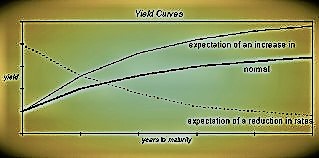

Gli approcci metodologici che riguardano la teorizzazione della SpS possono essere classificati (uno dei tanti modi per classificarli) in due gruppi: il primo lo possiamo definire di tipo statistico-parametrico, nel senso che esso cerca di “sviluppare un modello parsimonioso in termini di ipotesi e parametri, capace di ricavare i tassi della SPS impliciti nei prezzi di mercato interpolando al meglio i dati osservabili e producendo una curva sufficientemente liscia (smooth) al variare delle scadenze”…